Según la UBA, el ajuste de Milei a las universidades equivale a los beneficios impositivos para los sectores más ricos

Según el Centro de Estudios para la Recuperación Argentina, “la inversión en educación superior y ciencia queda relegada ante los intereses de los sectores más ricos”.

Un estudio de la Universidad de Buenos Aires (UBA) sostiene el esfuerzo fiscal previsto para la actualización de recursos del sistema universitario que se está tratando en el Congreso es equivalente al que se realiza para el blanqueo y la actualización y rebaja de las alícuotas de Bienes Personales.

Además, quedaría por debajo del derivado del régimen de promoción industrial de Tierra del Fuego, de acuerdo con el informe elaborado por el Centro de Estudios para la Recuperación Argentina (Centro RA) de la Facultad de Ciencias Económicas de la UBA.

Recientemente, la Oficina del Presupuesto del Congreso (OPC) analizó el impacto fiscal del Proyecto de Ley que recompone el Financiamiento de Universidades Nacionales que obtuvo media sanción en la Cámara de Diputados y podría tratarse esta semana por el Senado para su aprobación.

Desde el Gobierno sostienen que, de aprobarse el proyecto, el presidente Javier Milei apelaría al veto: “Si atenta contra el equilibrio fiscal o no ponen cómo van a financiarlo, se va a vetar”.

La actualización del conjunto de los gastos de funcionamiento tanto de universidades como de hospitales, la actualización de los fondos de ciencia y técnica y la recomposición salarial de docentes y no docentes equivale a un esfuerzo fiscal del 0,14% del PBI, en base a datos de la Oficina del Presupuesto del Congreso.

Según el Centro RA, “la reciente reforma fiscal, por ejemplo, incluía una fuerte reducción tanto presente como futura, de los impuestos al patrimonio que recaen en aquellos sectores con mayor riqueza en la sociedad. La modificación del mínimo no imponible y las alícuotas correspondientes a la fórmula del impuesto a los bienes personales, se traduciría en una caída en la percepción de ingresos pública de aproximadamente 0,14% puntos del PBI, en el mismo orden de magnitud que lo requerido para la actualización de los recursos del sistema universitario”.

El informe sostiene que “a pesar de un espíritu contrario al de la promoción de regímenes especiales, llamativamente mantuvo en curso el más destacado de los mismos: el subrégimen industrial de Tierra del Fuego con un costo estimado para el estado de no percepción de recursos en torno al 0,22% del PBI”.

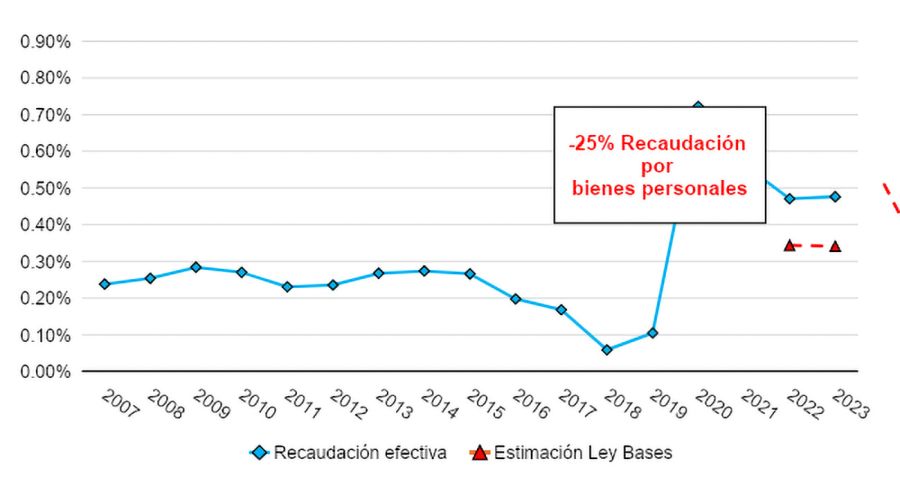

El peso de Bienes personales

Con respecto a Bienes Personales, el gobierno incrementó el mínimo no imponible a 100 millones de pesos y redujo las alícuotas para quienes tributan este impuesto.

“Con estas modificaciones y en base a los últimos datos de tributación por categoría de patrimonio imponible (año 2022) se estima que la caída en la recaudación por bienes personales sería de aproximadamente un 25% pasando de representar un 0,52% del PBI a un 0,38%. Así, la reducción impositiva a los sectores con mayores recursos de la sociedad equivaldría a la misma cuantía que la necesidad de presupuesto proyectada por el Congreso”, afirma el Centro RA.

El estudio aclara que la proyección se hizo sobre la base de modificaciones inherentes al primer año del ejercicio fiscal sobre el que recae el impuesto, “por lo que esta pérdida de recaudación se incrementará en el tiempo”.

El reporte del Centro RA concluye que “con un esfuerzo fiscal equivalente al 0,14% del PBI, similar al beneficio otorgado a las élites más adineradas del país y significativamente inferior al régimen de promoción industrial en Tierra del Fuego, se evidencia que la inversión en educación superior y ciencia queda relegada ante los intereses de los sectores más ricos”.

Fuente: Perfil