Polémica por los dólares “cara chica”: ¿están obligados los bancos a entregar billetes nuevos?

Aunque valen lo mismo que cualquier otra versión, los billetes de dólar previos a 1996 no están bien vistos en el mercado informal y eso trae problemas también a las entidades financieras.

La preferencia de los ahorristas argentinos por emisiones de billetes de dólar más nuevas continúa siendo un dolor de cabeza para el sistema financiero local. La estrategia de protegerse de la inestabilidad monetaria endémica atesorando moneda extranjera lleva varias décadas en la Argentina y eso hace que existan varias generaciones de billetes en circulación en el país. Pero si bien en el mercado formal todas las emisiones, por antiguas que sean, tienen el mismo valor, en la plaza informal ese no es el caso: nadie quiere dólares “cara chica”. Y eso causa toda clase de problemas en los bancos.

El problema con los dólares cara chica es de larga data. Se llama así en la jerga a los billetes de USD 100 emitidos antes de 1996 que tienen la cara de Benjamin Franklin más pequeña que en las versiones más recientes. Desde hace varios años, las cuevas pagan menos a los clientes que llegan con esas viejas ediciones del billete verde.

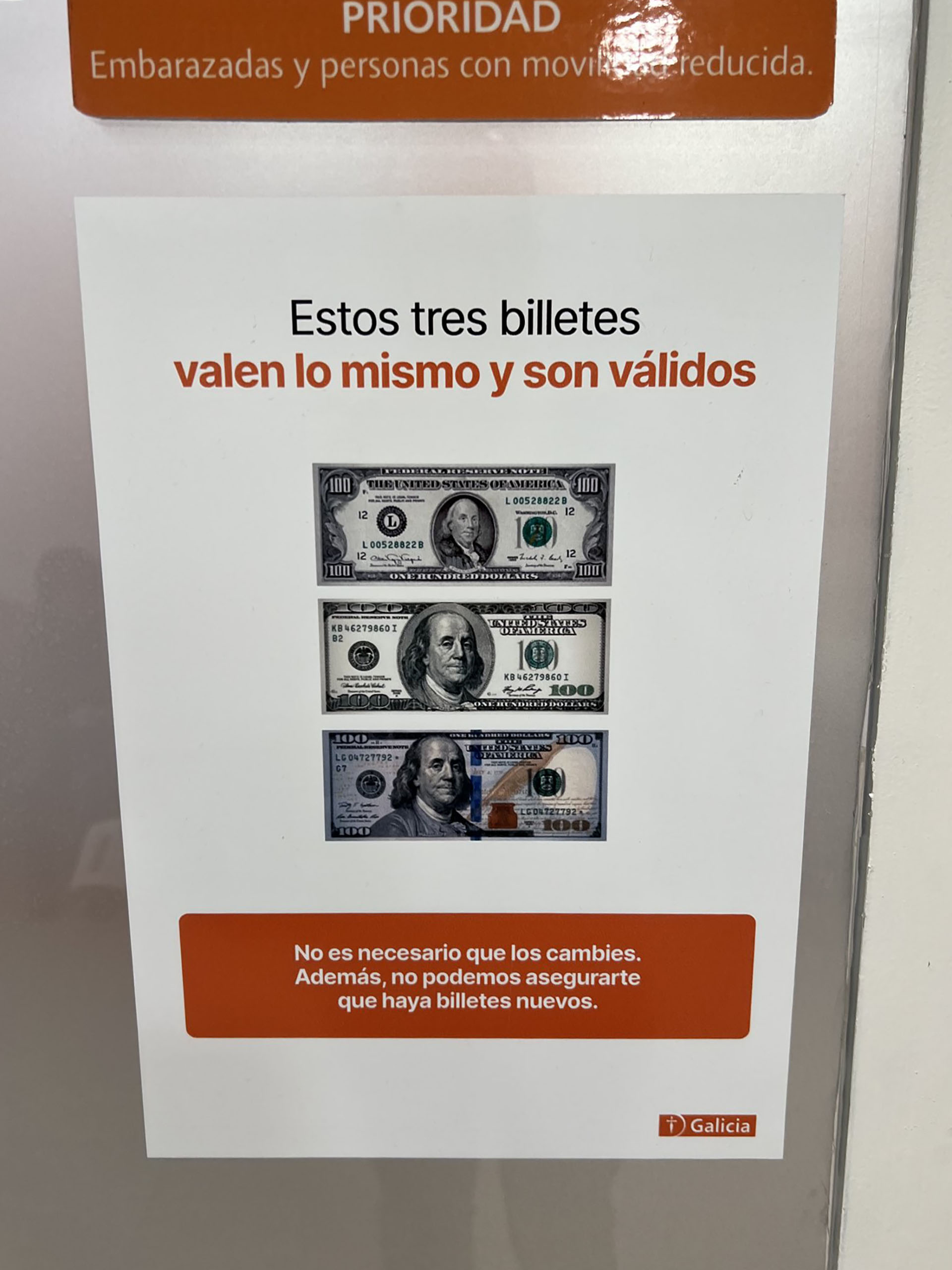

Recientemente, el influencer Sergio Mohadeb -identificado en Twitter como “Derecho en Zapatillas”- llamó la atención sobre este tema luego de visitar una sucursal del Banco Galicia que reafirmaba “estos tres billetes valen lo mismo y son válidos”.

Cartel en una sucursal del Banco Galicia (@dzapatillas)

Cartel en una sucursal del Banco Galicia (@dzapatillas)“Sí pero en USA, acá el mercado dice otra cosa… ¿Es un derecho pedir billetes de dólar nuevos?”, se preguntó y desató la polémica. En el Banco Galicia no quisieron hacer comentarios.

Aunque en términos puramente legales los bancos tienen razón, los clientes tienen algunos motivos válidos para preferir billetes nuevos.

En la actualidad, por ejemplo, los “cueveros” pagan 1,5% menos a quienes quieren vender esa clase de billetes para hacerse de pesos. Es un tipo de cambio de $375 frente al $381 al que cotizaba el dólar libre al momento del cierre de esta nota. No parece mucho, pero en una operación de USD 10.000 puede haber una diferencia de 60.000 pesos.

La costumbre hace que hasta en operaciones inmobiliarias la parte vendedora impugne la vejez de algunos de los billetes.

En países vecinos esa costumbre también se extendió. Y los numerosos argentinos que viajaron a Qatar para presencial el Mundial de Fútbol el año pasado se encontraron con que, en ese país, sólo aceptaban los billetes más modernos “cara grande” y con una banda azul de seguridad. Todo el resto de los billetes no tenían validez alguna para los comercios y entidades financieras qataríes.

Así es que para los bancos el problema persiste. Tienen billetes de curso legal que sus clientes no quieren. La discriminación respecto a los billetes previos a 1996 ya generó que las casas de cambio locales salgan a pedir ayuda a la embajada de los Estados Unidos para que aclaren que son de curso legal y tan válidos como cualquier otro, algo que en la representación diplomática resuelven muy fácilmente refiriendo a la página web de la Reserva Federal de los Estados Unidos, el banco central de ese país.

Así lucen los billetes “cara chica”. Se distinguen porque la efigie de Benjamin Franklin es más pequeña que en los billetes más modernos

Así lucen los billetes “cara chica”. Se distinguen porque la efigie de Benjamin Franklin es más pequeña que en los billetes más modernosRecurrieron a un viejo recordatorio de la autoridad monetaria estadounidense para aclararlo.

“Se advierte a los consumidores de todo el mundo que no es necesario cambiar los billetes de USD 100 del diseño anterior por los nuevos. Es la política del Gobierno de los EE.UU. que todos los diseños de la moneda de los EE.UU. sigan siendo moneda de curso legal, independientemente del momento de su emisión”, había aclarado la Fed en 2013, la última vez que renovaron el diseño del billete.

“Lo cierto es que los clientes, cuando depositan, depositan dólares cara chica. Pero después cuando retiran, quieren que les den billetes nuevos. En la Argentina hay tres versiones que se encuentran fácilmente y, en los hechos, todas tienen el mismo valor”, se quejaron en un banco.

La problemática hace que cada entidad tenga que elegir su forma de encarar el problema.

“Nosotros nos movemos con calma frente al tema. Cuando un cliente quiere retirar, pagamos con los billetes que tenemos. Si no quiere cierta clase de billetes, le pedimos que pase otro día”, dijeron en en otro banco local. “Lo cierto es que cuando nos depositan esos billetes, en el Tesoro ya los separamos. Si necesitamos para las cajas, los usamos. Pero en lo posible, los exportamos a Estados Unidos para ir reduciendo. Todos sirven, pero no todos son lo mismo”, dijeron.

“La gente suele ir al billete para atesorarlo y, en ese sentido, elegir el billete más nuevo puede tener sentido por su mayor resistencia al paso del tiempo. Además, en términos de medidas de seguridad los más nuevos son mucho más avanzados. Pero el problema está que por algunas falsificaciones que circularon en el mercado paralelo hace tiempo que las cuevas pagan menos por billetes cara chica y ese problema se nos trasladó a nosotros”, agregaron.

Los billetes de dólar más modernos se pagan más en las cuevas y financieras de la City. REUTERS

Los billetes de dólar más modernos se pagan más en las cuevas y financieras de la City. REUTERSOtro problema que quizás explique la preferencia por billetes nuevos tiene que ver con estafas. Una y otra vez, estafadores convencen a particulares de que los viejos biletes van a perder validez por alguna norma inventada que atribuyen a los Estados Unidos y, así, se ofrecen a cambiar con grandes descuentos (cuando no con billetes falsos) los vieos “cara chica”.

Fuente: Infobae